L’imposition franco-allemande des revenus fonciers

Vous résidez en France et percevez des revenus fonciers en Allemagne ou vous résidez en Allemagne et percevez des revenus fonciers en France ? Où paierez-vous vos impôts ? Comment déclarer ces revenus ? Quelles options s’offrent à vous ?

Nous vous expliquons comment fonctionne l’imposition et dans quels cas vous devez également déclarer les revenus locatifs perçus à l’étranger dans votre pays de résidence principale.

Sommaire

- J'habite en France et j'ai un bien immobilier en Allemagne

- Où suis-je imposé pour mes revenus fonciers allemands ?

- Comment puis-je déclarer mes revenus fonciers allemands en France ?

- J'habite en Allemagne et j'ai un bien immobilier en France

- Où suis-je imposé pour mes revenus fonciers français ?

- Comment puis-je déclarer mes revenus fonciers français en Allemagne ?

Les permanences immobilières franco-allemandes gratuites du Centre Européen de la Consommation

Cet article vous donne de premières informations utiles pour comprendre où et comment déclarer et payer vos impôts sur des revenus fonciers perçus à l’étranger.

Pour en savoir plus et être conseillé sur la déclaration de vos revenus fonciers en Allemagne, prenez rendez-vous avec l’un de nos experts lors de nos permanences immobilières mensuelles franco-allemandes. C’est 100% gratuit.

C’est par ici : Consultations franco-allemandes sur l’immobilier !

Bon à savoir

Seul un expert-comptable ou un avocat fiscaliste peut réaliser l’évaluation de votre situation. Et si nécessaire, vous assister dans votre déclaration auprès des administrations fiscales françaises comme allemandes.

Le service du Centre des finances publiques de Wissembourg parle allemand.

J’habite en France et j’ai un bien immobilier en Allemagne

Si vous avez des revenus principalement français et des revenus annexes de source allemande, vous êtes assujettis partiellement, sur les revenus de source allemande, à l’impôt (« beschränkt steuerpflichtig ») en Allemagne.

Les résidents français dont plus de 90% des revenus sont de source allemande peuvent demander à être intégralement imposables en Allemagne. Ils devront néanmoins toujours déclarer leurs revenus en France.

Où suis-je imposé pour mes revenus fonciers allemands ?

En matière d’imposition foncière, il y a un premier principe : les revenus fonciers sont imposés dans le pays où le bien immobilier est situé.

Par conséquent, vous déclarerez et paierez d’abord vos impôts sur les revenus fonciers en Allemagne.

Mais parce que vous êtes résident français, vous devez aussi les déclarer en France.

Même s’ils sont imposables, vous ne pouvez être imposé deux fois dans deux pays pour les mêmes revenus.

La déclaration de vos revenus fonciers allemands ouvre donc droit à un crédit d’impôt. Le montant de ce crédit d’impôt correspondant à l’impôt payé en Allemagne. Mais il ne peut dépasser le montant que vous auriez payé si vous étiez imposé en France.

Par exemple, si le montant de l’imposition en Allemagne est de 1000€ pour vos revenus fonciers mais que, pour ce même montant, la France vous aurait imposé à hauteur de 900€ alors le crédit d’impôt ne pourra pas dépasser 900€.

Bon à savoir

Ces dispositions s’appliquent uniquement dans le cadre de la convention fiscale signée par la France et l’Allemagne.

Comment puis-je déclarer mes revenus fonciers allemands en France ?

Commencez d’abord par déclarer vos revenus fonciers allemands auprès de l’administration fiscale allemande. Pour cela, vous devez vous rendre sur la plateforme en ligne ELSTER. Ensuite, déclarez ces mêmes revenus, sans déduire l’impôt allemand, auprès du fisc français.

Déclarez vos revenus fonciers et payez vos impôts en Allemagne

Les loyers (« Mieteinnahmen ») sont en principe imposés comme « Einkünfte aus Vermietung und Verpachtung » (revenus fonciers et d’affermage).

Les revenus à déclarer sont les loyers (« Miete ») et les charges (« Nebenkosten ») perçus.

Mais il est possible de déduire de ces revenus de nombreuses dépenses (« Werbungskosten »).

Les coûts d’acquisition (« Herstellungs- bzw. Anschaffungskosten ») :

- Prix d’achat du bien construit (et non du terrain) ;

- Frais de notaire et d’agent immobilier ;

- Taxe sur la mutation immobilière (« Grunderwerbsteuer »)

Cela se traduit par l’amortissement linéaire de ces coûts à un taux de 2 ou 2,5% chaque année pendant respectivement 50 ou 40 ans.

- Travaux de rénovation ou d’amélioration, lorsqu’ils augmentent la valeur du bien ;

- Frais d’entretien (« Erhaltungsaufwendungen ») ;

- Frais d’ameublement.

- Frais d’entretien (« Erhaltungsaufwendungen » ) ;

- Frais d’ameublement ;

- Les charges (chauffage, eau, nettoyage de parties communes, ramonage, gardiennage, enlèvement des ordures, nettoyage de rue…) ;

- Taxe foncière « Grundsteuer » (due par le propriétaire du bien au 1er janvier, dont le montant varie suivant les villes ou encore l’affectation du bien ;

- Intérêts du crédit immobilier, frais de gestion de compte bancaire ;

- Frais d’assurances ;

- Frais de correspondance (papeterie et téléphonie) ;

- Frais d’annonce immobilière, d’adhésion à certaines associations, de déplacement (pour aller voir le locataire…) ;

- Frais de procédure (avocat, expert, frais de justice…) ;

- Pas de soumission à prélèvements sociaux en Allemagne sur les revenus immobiliers.

Bon à savoir

En plus de l’imposition sur les revenus fonciers, vous devez en tant que propriétaire immobilier vous acquitter de l’impôt foncier (« Grundsteuer »).

Son montant, dépendant des villes, varie de 2,6 à 3,5 % de la valeur fiscale du bien (inférieure à la valeur du marché).

Déclarez vos revenus fonciers à l’administration française

Le formulaire 2047 comprend neuf cadres mais, pour les revenus fonciers, vous ne devez en remplir que deux.

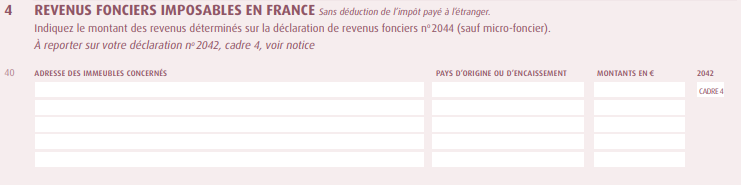

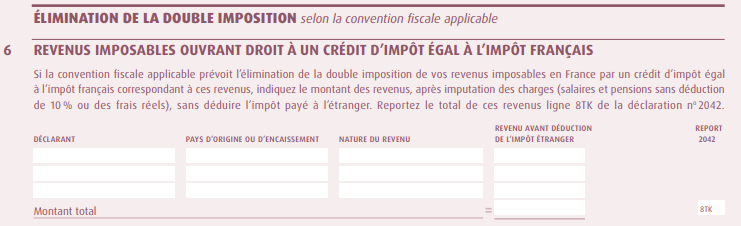

Dans le cadre 4 « revenus fonciers imposables en France », vous devez indiquer le montant des revenus déclarés auprès de l’administration allemande. Ne déduisez pas l’impôt déjà payé en Allemagne.

Il est nécessaire de mentionner l’adresse des biens concernés, le pays où ils se trouvent et le montant.

Ensuite, remplissez le cadre 6 « revenus imposables ouvrant droit à un crédit d’impôt égal à l’impôt français ». N’oubliez pas de noter le total.

Pour rappel, le montant du crédit d’impôt ne peut pas dépasser le montant de l’impôt que vous demanderait la France.

Il ne suffit pas de déclarer ces revenus fonciers dans le formulaire 2047.

Vous devez également choisir un régime fiscale pour ces revenus fonciers.

Vous avez le choix entre :

- Micro-BIC ou régime dit de bénéfice réel pour une location meublée ;

- Micro-foncier ou régime réel pour une location vide.

Bon à savoir

Pour une location meublée et des revenus fonciers inférieurs à 77 700€, l’administration fiscale choisira automatiquement le régime micro-BIC (Bénéfices Industriels et Commerciaux).

Pour une location vide et des revenus fonciers inférieurs à 15 000€, le fisc français vous proposera automatiquement le régime micro-foncier.

Mais, il vous est toujours possible d’opter pour le régime réel quel que soit le type de location et le montant de vos revenus fonciers.

En fonction du régime choisit, vous devrez remplir :

- La case 4BE du formulaire 2042 pour le régime micro-foncier ;

- Le formulaire 2042 C Pro pour le régime micro-BIC ;

- Le formulaire 2044 pour le régime réel.

Attention

Vous ne paierez pas d’impôts en France sur les revenus fonciers allemands mais ils seront, tout de même, soumis à prélèvements sociaux dont le taux d’imposition est de 15,5%.

Vous vous y acquitterez en même temps que l’impôt sur le revenu sauf si vous êtes affiliés à un autre régime de sécurité sociale d’un pays de l’Union européenne (y compris la Suisse).

J’habite en Allemagne et j’ai un bien immobilier en France

Vous êtes imposable en France sur vos revenus fonciers de source française.

Plusieurs régimes fiscaux peuvent être choisis en fonction du type de location et des revenus qui en sont tirés.

Où suis-je imposé pour mes revenus fonciers français ?

En application de la convention fiscale franco-allemande, les impôts sur les revenus fonciers doivent être payés dans le pays où est situé le bien immobilier.

Par conséquent, si vous êtes résident allemand mais mettez en location un appartement en France, vous devrez vous acquitter de l’impôt en France.

Grâce au principe de la « Progressionsvorbehalt », vous n’avez aucune obligation de déclarer ces revenus fonciers français à l’administration allemande.

En revanche, vous devez déclarer en Allemagne l’achat ou la vente d’un bien immobilier en France (y compris les éventuelles plus-value).

Quels régimes fiscaux pour les revenus fonciers français ?

Sachez que l’administration fiscale française applique automatiquement le régime micro-BIC pour une location meublée dont les revenus sont inférieurs à 77 700€/an.

De même, c’est le régime micro-foncier qui est automatiquement choisi par le fisc français pour les locations vides dont les revenus sont inférieurs à 15 000€/an.

Néanmoins, il vous est possible de faire un choix différent et d’opter pour le régime réel quel que soit le type de location et le montant des revenus fonciers.

Les revenus fonciers d’une location meublée

Si l’ensemble des revenus fonciers bruts français (charges comprises) représentent moins de 77 700€ par an, vous pouvez choisir le régime micro-BIC (Bénéfices Industriels et Commerciaux).

Il permet de bénéficier d’un abattement fiscal forfaitaire de 50%.

Attention, les charges et autres frais ne peuvent pas être déduites.

Si vos frais et charges sont supérieurs à 50% de vos revenus fonciers, il est plus intéressant d’opter pour le régime dit de bénéfice réel. Sachez que cette option est irrévocable pendant 3 ans peu importe l’évolution de vos revenus fonciers.

Bon à savoir

Dans le cadre du régime micro-BIC, vous devez remplir le formulaire 2042 C Pro.

Dès lors que vos revenus fonciers annuels français sont supérieurs à 77 700€, c’est le régime dit de bénéfice réel qui s’applique.

Il est possible de déduire de nombreuses dépenses dont les charges, les frais de gérance du bien immobilier, les éventuels frais de procédure (avocat, huissier, notaire, etc.), certaines dépenses de réparation, d’entretien ou d’amélioration (sous conditions) ainsi que les intérêts et frais d’emprunt.

Pour les propriétaires, l’intérêt de la location meublée au réel est d’amortir la valeur du logement. C’est-à-dire de déduire tous les ans un montant compris entre 2% et 3% du prix d’achat. En plus de l’amortissement, toutes les charges engagées sont déductibles.

Bon à savoir

Vous devez remplir le formulaire 2031-SD pour déclarer vos revenus fonciers français au régime dit de bénéfice réel.

Les revenus fonciers d’une location vide

Pour des revenus fonciers inférieurs à 15 000€ issus de location de biens immobiliers vides, le régime micro-foncier est automatiquement appliqué par l’administration fiscale française.

Vous bénéficiez alors d’un abattement fiscal forfaitaire de 30% sur les recettes brutes déclarées.

Mais attention, vous ne pouvez pas déduire les charges ou les autres frais.

Si vos charges et frais sont supérieurs à 30% de vos recettes foncières brutes, il est plus intéressant d’opter pour le régime réel.

Néanmoins, sachez que vous ne pouvez pas opter pour le micro-foncier si vous avez choisi le régime réel il y a moins de 3 ans.

Bon à savoir

Pour le régime micro-foncier, vous n’avez aucun formulaire supplémentaire à remplir. Indiquez vos recettes brutes dans la case 4BE du formulaire 2042.

Si vos revenus fonciers provenant de la location de biens immobiliers vides dépassent 15 000€ par an, vous devez obligatoirement appliquer le régime réel.

Vous pouvez alors déduire de nombreuses dépenses sur justificatif.

- Charges locatives non récupérées sur le locataire, frais de procédure (avocats, huissiers, notaires) …

- Charges de gestion si la gestion est confiée à une agence immobilière par exemple.

- Frais de gardiennage ou de conciergerie et concierges…

- Dépenses d’entretien et de réparation.

- Travaux d’amélioration si l’immeuble est affecté à l’habitation (mais pas les travaux de construction/agrandissement).

- Cotisation d’assurance emprunteur.

- Assurance habitation.

- Intérêts et frais d’emprunt (garanties).

- Taxes foncières incombant au propriétaire.

Pour rappel, la France a supprimé deux taxes ces dernières années :

- 2022 : la contribution à l’audiovisuel public

- 2023 : la taxe d’habitation pour la totalité des ménages sur la résidence principale.

Attention, cette taxe existe toujours pour les résidences secondaires.

Comment puis-je déclarer mes revenus fonciers français en Allemagne ?

En principe, les revenus fonciers français doivent également être déclarés à l’administration fiscale allemande, même s’ils sont exonérés d’impôt en vertu de la convention de double imposition (méthode dite « réserve de progressivité »). C’est le principe de la « Progressionsvorbehalt ».

Toutefois, le législateur allemand a expressément exclu les revenus issus de la location de biens immobiliers de cette méthode (cf. article 32b alinéa 1 phrase 2 n° 3 du code allemand des impôts sur les revenus).

Ainsi, vous n’êtes pas obligé de déclarer les revenus issus de la location de votre bien immobilier en France dans la déclaration d’impôt allemande.

Toutefois, les autres revenus, comme par exemple la plus-value réalisée sur la vente d’un bien immobilier en France, doivent être déclarés en Allemagne.

Cela peut aussi vous intéresser

Cet article vous a-t-il été utile ?