La procédure de surendettement en Allemagne

En Allemagne, plus de 5,7 millions d’habitants étaient en situation de surendettement en 2025. Cela signifie que 8% de la population ne n’étaient pas en mesure de couvrir de rembourser ses dettes. C’est bien plus qu’en France, où 476 000 personnes étaient reconnues en situation d’insolvabilité en 2023 soit 0,7% de la population.

Pour les consommateurs surendettés, l’Allemagne a mis en place une procédure pour les particuliers : le Verbraucherinsolvenzverfahren aussi appellée Privatinsolvenzverfahren.

Comment fonctionne cette procédure ? Qui peut en bénéficier et dans quelles conditions ? En quoi se distingue-t-elle des procédures françaises ?

Les explications du CEC.

Cet article présente la procédure de surendettement en Allemagne et donne les informations essentielles. Cependant, le Centre Européen de la Consommation n’a pas vocation à vous accompagner dans le cadre d’une telle procédure. En cas de besoin, rapprochez-vous d’un service de conseil en matière d’endettement comme Caritas-Ratgeber Schulden.

La procédure de surendettement / insolvabilité : le Verbraucherinsolvenzverfahren

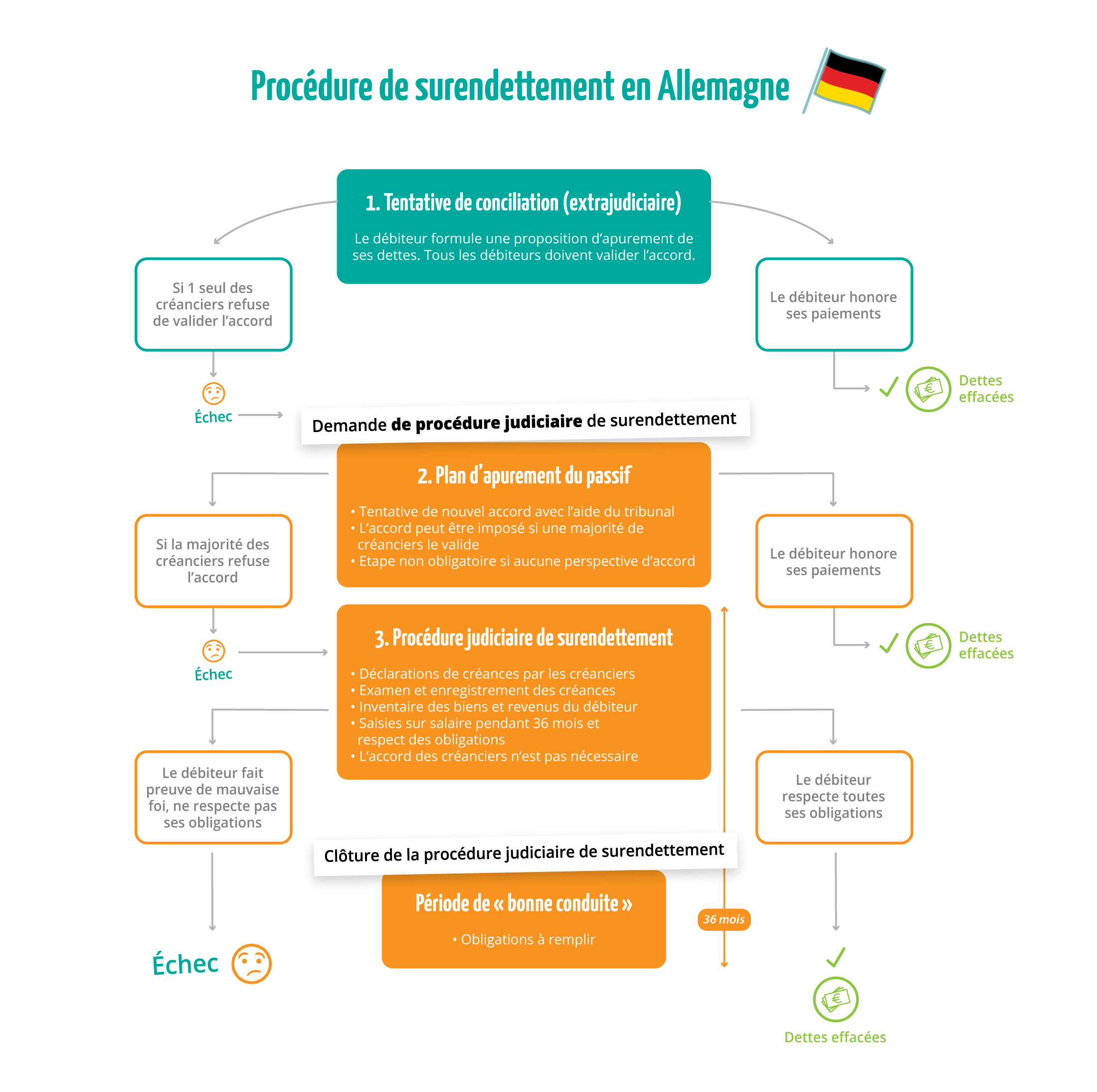

La procédure allemande de surendettement est longue. Plusieurs étapes sont nécessaires pour que le demandeur parvienne à obtenir l’effacement de ses dettes.

- Tentative de conciliation extrajudiciaire ;

- Demande de procédure de surendettement ;

- Plan d’apurement de la dette ;

- Procédure d’insolvabilité ;

- Effacement de la dette.

C’est un passage obligé en Allemagne. La demande d’insolvabilité est irrecevable si aucune tentative de conciliation n’a été faite dans les 6 mois qui la précède.

Si vous êtes débiteur, vous devez rechercher un accord amiable, c’est-à-dire extrajudiciaire, avec l’ensemble de vos créanciers. Il est important d’être conseillé ou accompagné par un avocat ou un organisme spécialisé.

En cas d’échec de la conciliation, si un de vos créanciers refuse, la procédure de surendettement est inévitable. L’organisme spécialisé ou l’avocat doivent alors vous remettre une attestation.

Un document indispensable pour le dépôt d’une demande de procédure de surendettement.

Vous devez déposer votre demande écrite d’insolvabilité auprès du Tribunal d’instance, le Amtsgericht, de votre lieu de résidence.

Dans le même temps, adressez une demande d’effacement de vos dettes (« Restschuldbefreiung ») auprès du même tribunal. C’est nécessaire car l’effacement des dettes n’est pas automatique même si vous remplissez toutes les conditions.

Bon à savoir

La demande d’effacement des dettes sera déclarée irrecevable si vous avez déjà bénéficié d’un effacement de ses dettes au cours des onze dernières années. De même si vous avez donné de fausses informations.

Ce n’est pas systématique, mais le tribunal saisi de la demande d’insolvabilité peut décider d’une nouvelle recherche d’accord amiable avec les créanciers. Et, notamment, si la tentative de conciliation extrajudiciaire avant le dépôt a échoué de peu.

Dès lors, un accord avec la majorité des créanciers est nécessaire. Et non plus la totalité.

Si le plan d’apurement est accepté, vous devez respecter les obligations définies par le plan et non rembourser les dettes initiales.

Bon à savoir

C’est le tribunal qui communique les documents aux créanciers. Il est invite à présenter leurs observations dans un délai d’un mois. En l’absence de retour, le tribunal estime qu’ils ont accepté le plan d’apurement de la dette.

Après un éventuel plan d’apurement de la dette vient la procédure d’insolvabilité en tant que telle. Pour la demander, transmettez notamment plusieurs documents :

- L’attestation de tentative de conciliation extrajudiciaire (« Bescheinigung des außergerichtlichen Einigungsversuchs ») ;

- Le plan d’apurement des dettes (« Schuldenbereinigungsplan ») ;

- L’inventaire de votre patrimoine (« Vermögens- und Schuldnerverzeichnis ») ;

- La demande de remise de dette (« Antrag auf Erteilung der Restschuldbefreiung »).

C’est au cours de cette procédure que le tribunal saisi va :

- Nommer un liquidateur (généralement un avocat) ;

- Établir une liste des créances ;

- Procéder à l’inventaire de vos biens et de vos revenus ;

- Ordonner les mesures pour l’apurement des dettes. Il s’agit notamment de la saisie de vos biens et les saisies sur salaire. Ces mesures s’imposent aux créanciers.

Ensuite, vous êtes soumis à une période dite de « bonne conduite » (« Wohlverhaltensperiode ») pendant trois ans.

L’effacement de la dette n’est pas automatique. Même en cas de « bonne conduite ». Il faut l’avoir demandé dès le début de la procédure d’insolvabilité.

Vous serez libéré de vos dettes si vous respectez scrupuleusement les mesures et contraintes imposées. Il s’agit notamment :

- Du versement des montants saisissables sur vos salaires au mandataire désigné par le tribunal.

- De la recherche active d’un emploi ou de l’exercice d’une activité professionnelle. Si vous n’avez pas d’emploi, vous devez tout faire pour en trouver un et accepter toute offre de travail raisonnable.

Au bout de trois ans de « bonne conduite », le tribunal prononce alors l’effacement de vos dettes. Mais attention, uniquement celles contractées avant l’ouverture de la procédure de surendettement. Les dettes contractées pendant la procédure ne sont pas effacées.

Bon à savoir

La demande de libération des dettes peut être refusée.

Si vous avez fourni des informations inexactes ou incomplètes afin d’obtenir un crédit par exemple. Ou encore si vous avez refusé un emploi pourtant raisonnable.

Le paiement des frais de procédure

Le montant des frais de procédure est variable. Il dépend de la valeur de votre patrimoine et du nombre de créanciers.

En principe, le paiement des frais de procédure (tribunal, honoraires du liquidateur, du mandataire, éventuellement de l’avocat) est exigible immédiatement.

Toutefois en cas de difficulté, vous pouvez demander au juge un moratoire (sursis de paiement) jusqu’à l’effacement des dettes (« Restschuldbefreiung »).

Les saisies sur compte dans le cadre d’une procédure de surendettement

Pendant la période de bonne conduite, les revenus dits « saisissables » sont reversés aux créanciers. Les saisies sur compte sont effectuées sur la base de seuils légaux appliqués à vos revenus nets. Les revenus pris en compte sont le salaire, la pension de retraite, l’allocation chômage et d’éventuelles primes. Le nombre de personnes à charge est pris en compte pour déterminer le montant des revenus saisissables.

Comme en France, il existe une limite d’insaisissabilité sur les revenus du travail (« Pfändungsfreigrenzen für Arbeitseinkommen »), un montant minimal doit rester disponible pour le quotidien du débiteur. Il est, depuis le 1er juin 2025, de 1 559,99 € et augmente pour chaque personne à charge. Pour bénéficier de cette garantie, le débiteur doit ouvrir un compte de protection contre les saisies («Pfändungsschutzkonto » ou « P-Konto ») auprès de sa banque. L’établissement bancaire est obligé de l’accepter mais peut facturer cette démarche.

L’inscription sur le fichier « Schufa »

Si vous résidez en Allemagne, vous êtes inscrit sur la « Schutzgemeinschaft für allgemeine Kreditsicherung », la Schufa.

Cet institut recense les dettes des habitants. Il analyse le comportement financier des résidents en prenant en compte les crédits, les paiements, les dettes, les retards et défauts de paiement. Vous obtenez un score déterminant pour de nombreuses démarches administratives telles que l’ouverture d’un compte bancaire, la location d’un logement ou la demande de crédit.

Cette note est évolutive et une procédure de surendettement la détériore. Parce que vous êtes en situation d’insolvabilité, vous aurez des difficultés à conclure de nouveaux contrats. Et ce, y compris après la procédure.

En effet, l’effacement de votre dette (Restschuldbefreiung), et les démarches entreprises pour, sont conservées pendant 6 mois avant leur suppression définitive. Ces dettes sont simplement indiquées comme « erledigt », c’est-à-dire « réglées ».

Bon à savoir

Les dettes contractées pendant la procédure, et donc non effacées, sont toujours comptabilisées.

Cela peut aussi vous intéresser

Cet article vous a-t-il été utile ?